21 Novembre 2016

Argomenti / Politiche pubbliche

Paolo Belardinelli

Research fellow IBL e fellow London School of Economics

Nicola Rossi

Premessa e sintesi dei risultati

Ha fatto scalpore la scelta del Presidente del Consiglio italiano di utilizzare come sfondo per le sue conferenze stampa solo bandiere italiane e non già, come da anni accadeva, anche bandiere dell’Unione Europea. Per una volta, non si tratta – come si è sostenuto – di una strategia di comunicazione, ma piuttosto della semplice rappresentazione della realtà. Piaccia o meno, l’Italia sta ormai da tre anni dicendo addio all’Europa. Lo dice – e non da oggi – il Superindice IBL: la configurazione macroeconomica italiana si sta progressivamente allontanando da quella media dell’Unione Europea (come si evince dal grafico all’interno dell’immagine che segue).

E l’Italia appare sempre più come una realtà periferica non tanto in senso geografico quanto in senso macroeconomico. Non è l’unica realtà nazionale divergente, ma è certamente l’unica realtà divergente e al tempo stesso intrinsecamente vulnerabile. I segnali di tensione si vanno moltiplicando. E forse è arrivato il momento di allacciare le cinture. E – per chiarezza – il referendum non c’entra minimamente.

L’aggiornamento del Superindice, realizzato dopo la pubblicazione, l’11 novembre scorso, della banca dati macroeconomica annuale (Ameco) da parte della Commissione europea,[1] conferma sotto questo punto di vista quanto già emerso nei precedenti aggiornamenti. Rinviando a questa pagina per la metodologia di calcolo del Superindice, riportiamo di seguito il risultato dell’aggiornamento ed un breve commento.

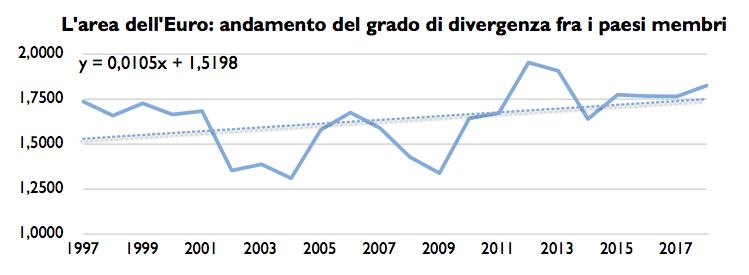

L’Eurozona

Nelle precedenti Note di aggiornamento no. 3 del 10 febbraio 2015 e no. 4 del 6 giugno 2016 ci si era concentrati sul comportamento complessivo dell’Eurozona. Il Superindice era stato calcolato per tutti i paesi membri dell’area dell’Euro, presentando la media dei Superindici:[2] una misura immediata e intuitiva dell’evoluzione dei processi di divergenza e convergenza presenti all’interno dell’Unione monetaria. I risultati delle ultime rilevazioni vengono sostanzialmente confermati. Dopo essersi notevolmente ridotto negli anni che precedettero la crisi finanziaria del 2008, il grado di divergenza fra le economie dell’area dell’Euro ha raggiunto e superato nell’anno in corso i livelli precedenti all’introduzione della moneta unica.

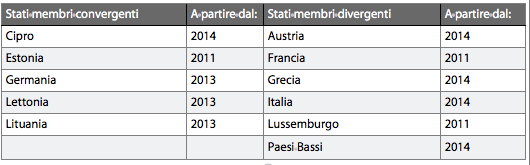

Tabella 1: Stati membri convergenti (divergenti) e anno di inizio (dopo la crisi dei debiti sovrani) della tendenza alla convergenza (divergenza)

Il comportamento di alcuni stati membri in particolare, sintetizzato nella tabella precedente, spiega gran parte di questo processo. E’ appena il caso di ricordare che ai paesi divergenti fa capo oltre il 48% della popolazione dell’Eurozona mentre ai paesi convergenti fa capo solo il 29% della popolazione dell’area dell’Euro. E’ altrettanto appena il caso di ricordare che Austria ed Italia (sia pure per motivi differenti) andranno alle urne in dicembre e Francia e Paesi Bassi (oltre alla Germania) nel corso del 2017. Ma è evidente che la data di avvio dei processi di divergenza è tale da escludere che la divergenza sia stata una scelta elettorale. Siamo, piuttosto, evidentemente di fronte a processi di fondo che i governi nazionali (in nessun caso espressione di movimenti dichiaratamente euroscettici) hanno evidentemente accettato, accompagnato o in qualche modo condiviso e che l’Eurozona nel suo complesso ha fino ad ora sopportato. Ma fino a quando, tenendo conto anche del fatto che nel 2018 cambierà la guida della Banca Centrale Europea? Fino a quando, tenendo conto dell’annunciata uscita della Gran Bretagna dall’Unione Europea e dei mutamenti del quadro internazionale che potrebbero accompagnare la presidenza Trump?

Il tema della incompatibilità fra il grado di disomogeneità dell’Eurozona e il funzionamento ordinato di un’area valutaria peculiare come l’area dell’Euro rimane dunque al centro delle questioni europee.

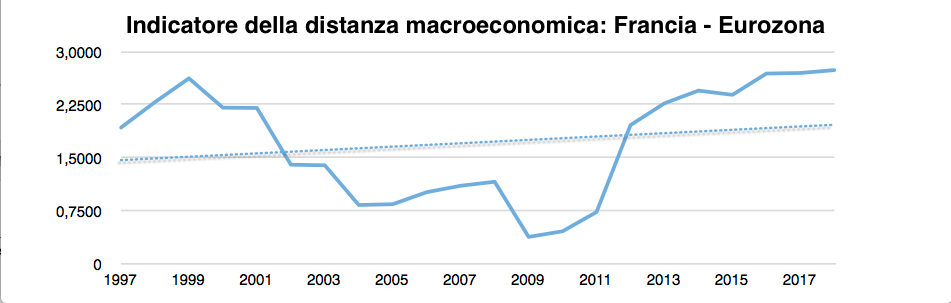

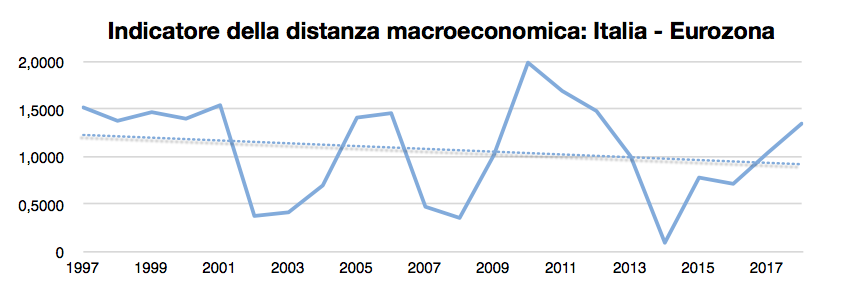

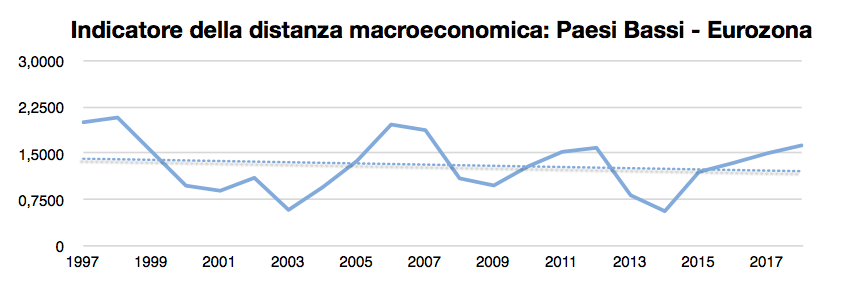

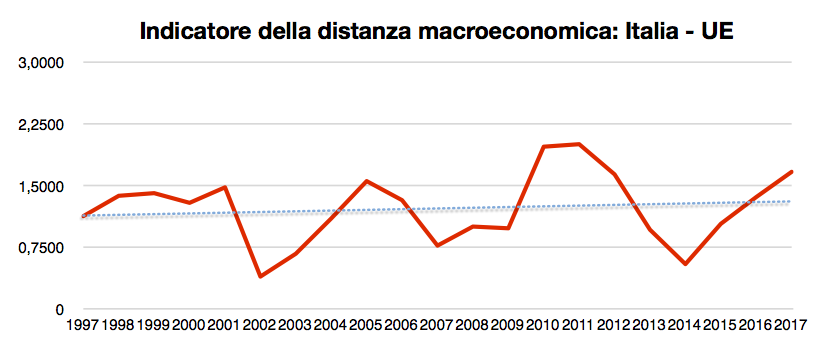

Per quanto riguarda, in particolare, Francia, Italia e Paesi Bassi (di cui seguono i grafici) le tendenze sono chiare al di là di ogni ragionevole dubbio. L’Italia sembra, in particolare, aver intrapreso un cammino simile a quello già osservato fra il 2008 e il 2010 ed è ormai molto prossima ai livelli di divergenza prevalenti al momento della introduzione della moneta unica. Se si tiene conto del fatto che nel 2011 il paese è stato vicino ad una crisi finanziaria potenzialmente devastante, si possono meglio apprezzare i rischi impliciti nella strada che il paese sembra aver deciso di percorrere. E si può anche comprendere come e perché i segni di instabilità si moltiplichino, nel nostro caso, ad ogni stormir di fronde. Il Ministro dell’Economia ha recentemente affermato che i segni recenti di innalzamento dello spread segnalerebbero i timori dei mercati di una interruzione delle politiche in atto da un triennio. E’ un ottimismo che vorremmo poter condividere ma che i dati sembrerebbero smentire.

Come altri Governi hanno fatto in passato, si direbbe quindi che quello attuale stia in realtà vanificando gli sforzi fatti fra il 2011 ed il 2014 per avvicinarci ai nostri partner europei. E questo è vero sia se si guarda ai soli paesi dell’area dell’Euro sia se si allarga lo sguardo, invece, all’intera Unione Europea (come si evince dal grafico seguente).

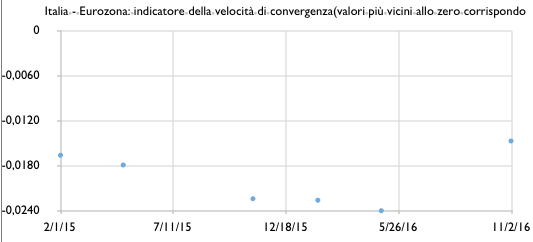

Rimanendo al caso italiano, c’è purtroppo di più. Stando alla narrativa corrente, secondo cui sarebbe in atto un profondo processo riformatore, tale evoluzione temporale dovrebbe essere sempre più chiara nel passaggio da ogni rilevazione alla rilevazione successiva. In altre parole, pur all’interno di una tendenza divergente, le scelte di politica economica potrebbero aver contribuito a contenere quella tendenza. Le riforme, infatti, potrebbero – se ben disegnate e ben attuate – aver riportato il paese in carreggiata, avvicinandolo ai suoi principali partner europei. In altre parole, il processo riformatore potrebbe aver contribuito a ricondurre il paese su traiettorie più coerenti con un corretto funzionamento dell’Unione monetaria. Ciò, purtroppo, non è accaduto. Una evidente spinta nella direzione di una maggiore convergenza si osserva fra le rilevazioni del maggio e del novembre del 2015 (e dunque nel periodo di piena attuazione – per fare solo un esempio – della riforma del mercato del lavoro). La tendenza si interrompe nelle rilevazioni successive e si inverte bruscamente con la rilevazione del novembre 2016.

Se, come abbiamo già più volte specificato, è lecito immaginare che le riforme abbiano bisogno di tempo per influenzare comportamenti e aspettative delle persone e tradursi in crescita, occupazione, competitività e finanze pubbliche più sane, per altro verso è ormai altrettanto lecito ipotizzare che – in prossimità ormai del terzo anno di vita del governo in carica – il processo riformatore si sia interrotto, cambiando addirittura di segno, e vengano contestualmente al pettine i nodi impliciti in un disegno inadeguato dei provvedimenti varati negli ultimi anni.

Note

1. Per la banca dati annuale della Direzione Generale Affari Economici e Finanziari della Commissione Europea, si veda http://ec.europa.eu/economy_finance/db_indicators/ameco/index_en.htm.

2. La media viene ponderata per tener conto del peso relativo dei diversi Stati membri in termini di popolazione.