3 Gennaio 2016

Argomenti / Politiche pubbliche

Nicola Rossi

Paolo Belardinelli

Research fellow IBL e fellow London School of Economics

English version (PDF)

La politica, si sa, ha una discreta tendenza a fare propria ogni buona notizia e quindi non c’è da stupirsi se abbia finito per mettere il cappello sul QE della Banca Centrale Europea, sul deprezzamento dell’euro, sul Piano Juncker (al crollo del prezzo del greggio non ci siamo ancora arrivati ma non bisogna mettere limiti alla Provvidenza). Non bisogna quindi meravigliarsi quando la politica prova ad intestarsi, fra l’altro, anche quel timido refolo di ripresa che alcuni considerano già in atto. Ma chi volesse rendere un servizio al paese deve provare a distinguere meriti e responsabilità: in particolare, capire se ed in che misura le riforme hanno influenzato ed influenzeranno la performance economica del paese è la maniera migliore per sostenerne l’utilità e l’urgenza e, al tempo stesso, per riconoscere – perché no? – gli eventuali meriti dell’azione del Governo.

Non che manchino le valutazioni dell’impatto potenziale delle riforme. Secondo il Ministero dell’Economia e delle Finanze(1) il programma di riforme governativo potrebbe – se approvato ed applicato – portare ad una crescita aggiuntiva rispetto alle previsioni di 3,6 punti percentuali nel corso dei prossimi cinque anni (o poco più). Oltre un terzo dell’incremento deriverebbe dalle misure in tema di pubblica amministrazione e dalla riforma della giustizia. Minore ma non per questo trascurabile sarebbe l’impatto dei provvedimenti in tema di mercato del lavoro. Per quanto interessanti, le valutazioni appena citate – così come quelle simili dell’Ocse – sono più che altro indicazioni di tendenza la cui attendibilità è inversamente proporzionale alla eroicità delle ipotesi su cui poggiano le valutazioni stesse.

Più solida ed interessante appare, invece, la valutazione indiretta dell’impatto delle riforme basata sul presumibile effetto delle stesse su alcune grandezze di particolare interesse dal punto di vista della performance macroeconomica. Valga per tutti il recente esempio del Bollettino economico della Banca Centrale Europea(2) che concentra l’attenzione sull’andamento delle esportazioni ovvero sulla flessibilità di salari e prezzi così come desumibile dalla maggiore o minore reattività dell’inflazione agli andamenti economici. L’andamento degli indicatori ex post – se scelti opportunamente – costituisce dunque una misura assai più affidabile (e immediatamente comprensibile) dell’impatto delle riforme.

Il Superindice IBL appartiene a questo secondo tipo di valutazioni e poggia sull’ipotesi che le mancate riforme siano il motivo principale che ancora separa l’Italia dai suoi partner europei (nell’Eurozona così come nell’Unione europea). Da ciò segue che un programma di riforme che fosse correttamente disegnato e opportunamente comunicato, che venisse prontamente (e senza stravolgimenti) tradotto in provvedimenti legislativi e che fosse poi puntualmente e concretamente applicato dovrebbe, in primo luogo, consentire di colmare la distanza – nelle diverse dimensioni in cui questa distanza si manifesta – fra l’Italia ed i suoi partner europei. Del resto, se così non fosse, sarebbe piuttosto difficile convincere i cittadini della necessità di una politica di riforme.

Individuare gli aspetti che definiscono la distanza fra l’Italia ed i suoi partner europei è operazione non immediata che richiede che si definisca per quanto possibile con chiarezza l’obbiettivo dell’esercizio. In primo luogo, quindi, è opportuno chiarire cosa si debba intendere per “partner europei”: a questo fine, il Superindice IBL valuta separatamente la distanza fra l’Italia e la media dell’Unione Europea (nella configurazione attuale e cioè a 28 membri) e quella fra l’Italia e l’Eurozona (anche qui nella configurazione attuale, e cioè a 19 membri). In ambedue i casi, è legittimo attendersi che le riforme permettano all’Italia di avvicinarsi alla media dei comportamenti, rispettivamente, dell’Unione e dell’Unione monetaria, ma balza agli occhi una differenza non da poco fra i due casi: la relativa convergenza delle strutture e delle dinamiche economiche dei paesi membri è, nel secondo caso (e tanto più nelle condizione date e cioè in assenza di una Unione fiscale e di una Unione politica), un presupposto importante per il corretto funzionamento della moneta unica.

In secondo luogo, è necessario individuare natura e caratteri dei singoli aspetti che vanno a comporre l’indicatore di distanza. Sotto questo aspetto, il Superindice IBL fa riferimento esclusivo alla dimensione macroeconomica della distanza e, in particolare, ad aspetti essenziali della performance macroeconomica che sono presumibilmente influenzati dall’operare delle riforme strutturali. Si tratta (a) del tasso di crescita del prodotto interno lordo in termini reali [Y] e quindi di un indicatore sintetico della performance del mercato dei beni e servizi, (b) del tasso di disoccupazione [U] e quindi di un indicatore sintetico della performance del mercato del lavoro, dei due indicatori dello stato delle finanze pubbliche cui fanno esplicitamente riferimento le regole fiscali a carattere europeo (e cioè il Patto di stabilità e crescita, prima, ed il Fiscal compact, poi) e cioè (c) il rapporto fra deficit pubblico e prodotto interno lordo [G] e (d) il rapporto fra debito pubblico e prodotto interno lordo [D] e, infine, dell’indicatore che – accanto ad altri già menzionati – è oggetto di attenzione da parte del meccanismo di sorveglianza europeo relativo agli squilibri macroeconomici e cioè (e) il rapporto fra bilancia dei conti correnti e prodotto interno lordo [C].(3) Non è inutile sottolineare che nella indicazione degli “attributi” della distanza, si è evitato di far riferimento ad indicatori il cui impatto è presumibilmente già implicito nella dinamica degli indicatori sopra menzionati (si pensi, ad esempio, ai diversi indicatori di competitività).

In questo quadro, il Superindice è dunque una misura (i) sintetica e (ii) di facile computo della distanza multidimensionale(4) fra l’Italia ed i suoi partner europei (iii) implicita in fenomeni relativamente semplici da misurare,(5) (iv) basata su informazioni liberamente accessibili(6) e (v) regolarmente aggiornate da fonte ufficiale e terza, in maniera tale da consentire un (vi) monitoraggio continuo, agevole ed indipendente dell’impatto dello sforzo riformatore.(7)(8) Ciò detto, è evidente che i punti di forza del Superindice IBL sono anche i suoi limiti e che non bisogna, in particolare, chiedere al Superindice IBL ciò che non può dare. Per fare solo esempio fra i tanti, è bene sottolineare che per quanto riguarda l’impatto delle riforme sull’andamento del Superindice IBL, rilevano due fattori: i tempi di attuazione e di “entrata in circolo” delle riforme, una volta approvate (se approvate), ed il loro corretto disegno. L’indice non distingue, da questo punto di vista, ed equipara una riforma ottima ma mai attuata o attuata male ad una riforma mal disegnata. Si limita a guardarne il risultato che, indubbiamente, è lo stesso: in ambedue i casi è presumibile che non accada nulla.

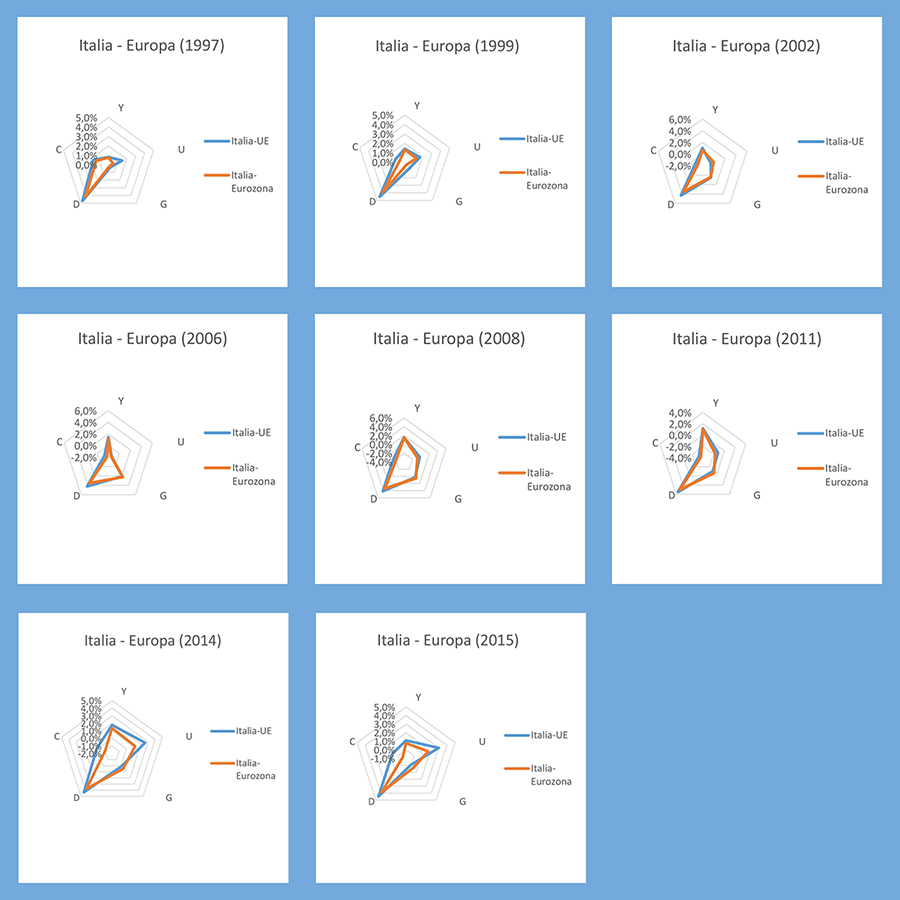

Prima di esaminare l’andamento del Superindice IBL, è opportuno richiamare l’evoluzione, nel tempo, delle diverse dimensioni della distanza che abbiamo elencato. I grafici “radar” che seguono (Figura 1) sintetizzano l’informazione disponibile rispettivamente al 1997 (e cioè al momento della decisione di entrare nell’Unione monetaria), 1999 (avvio dell’Unione monetaria),(9) 2002 (conclusione della fase di doppia circolazione lira-euro), 2008 (crisi finanziaria), 2011 (crisi dei debiti sovrani), 2014 e (in termini previsivi) al 2015. Per inciso, alcune delle date citate coincidono, o quasi, con momenti salienti della vita politica del paese nell’ultimo quindicennio.

Figura 1

Per avere un’idea delle variabili in gioco, può essere inoltre utile ricordare che, nella media del quindicennio 1999-2014, il tasso di crescita del prodotto interno lordo italiano si è attestato al di sotto della media europea per ca. 1,2 punti percentuali se il riferimento è l’UE e per circa 1,0 punto percentuale se il riferimento è l’Eurozona. Il tasso di disoccupazione è stato inferiore alla media UE per 0,2 decimi di punto (0,5 decimi di punto nel caso dell’Eurozona). Il disavanzo pubblico in rapporto al prodotto ha ecceduto il corrispondente dato UE per 0,3 decimi di punto (0,4 nel caso dell’Eurozona) mentre il rapporto fra debito pubblico e prodotto interno lordo si è attestato a 41 punti percentuali oltre la media UE (34 nel caso dell’Eurozona). Infine, il rapporto fra bilancia dei conti correnti e prodotto interno lordo è stato per ca. 1,0 punto percentuale inferiore alla media UE e per ca. 1,5 punti percentuali inferiore alla media dell’Eurozona.

La sequenza dei grafici “radar” è di lettura piuttosto facile. Al netto dell’anomalia del debito pubblico [D], che si staglia come una costante nell’intero quindicennio, emerge con chiarezza lo sforzo di convergenza effettuato in vista dell’adesione all’Unione monetaria, sforzo che – a partire dal 2002 e per quasi tutto il decennio successivo viene rapidamente vanificato sul versante dei saldi di bilancio del settore pubblico [G]. È il decennio in cui, peraltro si manifestano con chiarezza i ritardi sul fronte della competitività e quindi sul fronte della crescita [Y] e dei conti correnti con l’estero [C]. A partire dal 2008, e quindi con l’esplodere della crisi finanziaria, rigidità e segmentazioni del mercato del lavoro manifestano i ritardi del paese anche nella dimensione del tasso di disoccupazione [U] mentre il bilancio pubblico risente delle scelte di politica fiscale messe in campo a seguito della crisi stessa.

Il 2011 è l’anno del brusco risveglio almeno per quanto riguarda la finanza pubblica. Ma un paese in cui alcuni mercati funzionano ancora solo relativamente, in cui la mobilità dei fattori produttivi è spesso ancora relativa, in cui il dualismo territoriale è ancora così marcato, in cui manca – per così dire – il dinamismo di fondo, è un po’ come una coperta corta: l’aggiustamento su un fronte scopre impietosamente i ritardi strutturali su altri fronti e lascia pertanto fondamentalmente inalterata la situazione. Non dovrebbe allora meravigliare il fatto che, per arrivare ai giorni nostri, la situazione del 2014 non appaia affatto migliore di quella prevalente al momento della crisi dei debiti sovrani (eccezion fatta, naturalmente, per i decisivi passi avanti compiuti dal processo di integrazione europea negli anni più recenti – vedasi, in particolare, l’Unione bancaria – e per il ruolo e l’atteggiamento assunti via via dalla Banca Centrale Europea). E guardando in avanti, il 2015 non sembra comportare, per il momento, sostanziali novità (fermo restando, comunque, che appare ancora presto per valutare l’attività riformatrice degli ultimi mesi).(10)

Naturalmente, la precedente rappresentazione grafica non consente una valutazione sintetica che condensi in un unico numero lo spazio che ci separa dai nostri partner europei né tantomeno permette una valutazione delle tendenze di fondo. Nel complesso, ci stiamo allontanando o avvicinando? È servito a qualcosa il debolissimo (per quantità e per qualità) processo riformatore messo in campo nell’ultimo quindicennio? In quanto tempo possiamo sperare di sentirci pienamente “europei”?

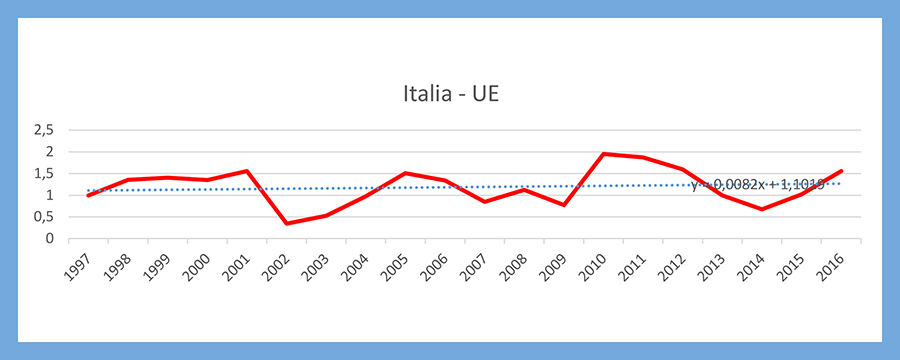

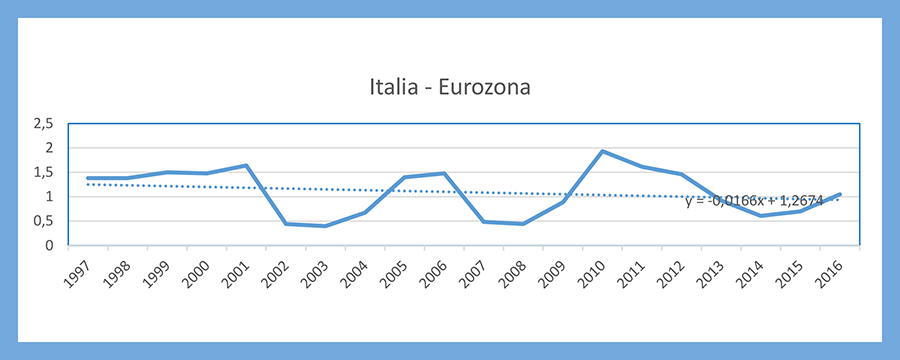

Per rispondere a questa domanda è necessario, come si è detto, trasformare le informazioni relative ai singoli aspetti della distanza fra Italia ed Europa in una misura sintetica ed unidimensionale con precise caratteristiche: il Superindice IBL. Di seguito vengono riportati i risultati delle prime elaborazioni che fra loro si distinguono, come si è detto, per l’oggetto della misurazione (la distanza fra Italia e la media dell’Unione Europea ovvero la distanza fra l’Italia e la media dell’Eurozona). È importante segnalare che l’indice adottato (la cd. “distanza euclidea ponderata”) non dipende dalla scala dimensionale degli attributi che compongono i profili delle unità statistiche analizzate.(11)(12)

Il Superindice (distanza euclidea ponderata) – AMECO Database – Informazioni aggiornate al 05.02.2015

Il Superindice (distanza euclidea ponderata) – AMECO Database – Informazioni aggiornate al 05.02.2015

Ovviamente, adottare un diverso punto di partenza condurrebbe ad una diversa inclinazione della retta che disegna la tendenza di medio lungo periodo. Per fare solo un esempio, partire dal 2010 la manterrebbe decrescente ma la renderebbe più ripida mentre partire dal 2002 ne muterebbe addirittura il segno. Il senso dell’esercizio è però un altro: sottolineare la natura “a singhiozzo” dell’aggiustamento italiano, in cui sforzi per lo più concentrati nel tempo tendono ad essere regolarmente vanificati da successivi periodi di durata tendenzialmente più lunga in cui ci si allontana nuovamente e significativamente dall’obbiettivo.

In questo senso è appena il caso di osservare che il Superindice IBL è tutt’altro che “passivo”. Lo sforzo riformatore della seconda metà degli anni ‘90 (parziale, insufficiente, spesso sbagliato) è alla radice della timidissima convergenza durata fino al 2001. Le scelte di bilancio e la progressiva perdita di competitività del decennio successivo si vedono piuttosto chiaramente nella tendenza crescente del Superindice IBL in quel periodo (e, si noti, chiaramente fin dal 2002). E quel che è accaduto dal 2011 in poi sembra aver lasciato il segno nel Superindice IBL: la direzione di marcia nella direzione dell’Europa è infatti evidente (e c’è solo da sperare che l’inversione di tendenza osservata a partire dal 2014 non preluda ad un nuovo allontanamento). In questo senso il Superindice IBL fa il suo mestiere. Con ritardi che dipendono crucialmente dal fenomeno che osserviamo. Una perdita di competitività la si vede nel tempo. Un aggiustamento violento delle finanze pubbliche ha un impatto più immediato. Quel che va comunque ribadito è il valore aggiunto implicito in un approccio multidimensionale nei dati di base e sintetico nel risultato: concentrare la propria attenzione riformatrice su una singola direzione significa sperimentare immediatamente le rigidità e le inefficienze presenti in altre direzioni e, in buona sostanza, può vanificare lo sforzo. Una conclusione che dovrebbe suonare molto bene per le orecchie di chi pensa che “cambiare verso” è possibile solo se si “cambia verso” in tutte le direzioni.

Ciò detto, il messaggio di fondo del Superindice IBL coincide con ciò che si intende solitamente quando si osserva che da almeno due decadi l’agenda del paese è rimasta tanto inalterata quanto più o meno regolarmente inevasa. Quel che è più preoccupante è che le previsioni formulate dall’Unione Europea per il 2015 e per il 2016 non lasciano ipotizzare nessuna significativa inversione di tendenza. Inversione di tendenza che sarà bene che si registri invece al più presto e comunque entro la seconda metà del 2016 e cioè quando con ogni probabilità l’impatto della attuale positiva configurazione macroeconomica si sarà esaurito. È doveroso augurarselo. È lecito dubitarne.

Quel che qui interessa, però, è soprattutto il rapporto fra la politica ed i cittadini. Il Superindice IBL nasce per costringere la politica ad assumere le proprie responsabilità ed a misurare i suoi risultati. Senza annegarli nel mare indistinto di una crescita attribuibile ad una pluralità di fattori interni ed esterni. Senza confonderli con fenomeni che nulla devono all’attività dell’esecutivo. Perché, quando sarà il momento, i cittadini possano liberamente valutare e decidere. “Per noi parlano i numeri” ha recentemente affermato il Presidente del Consiglio: lo prendiamo in parola.

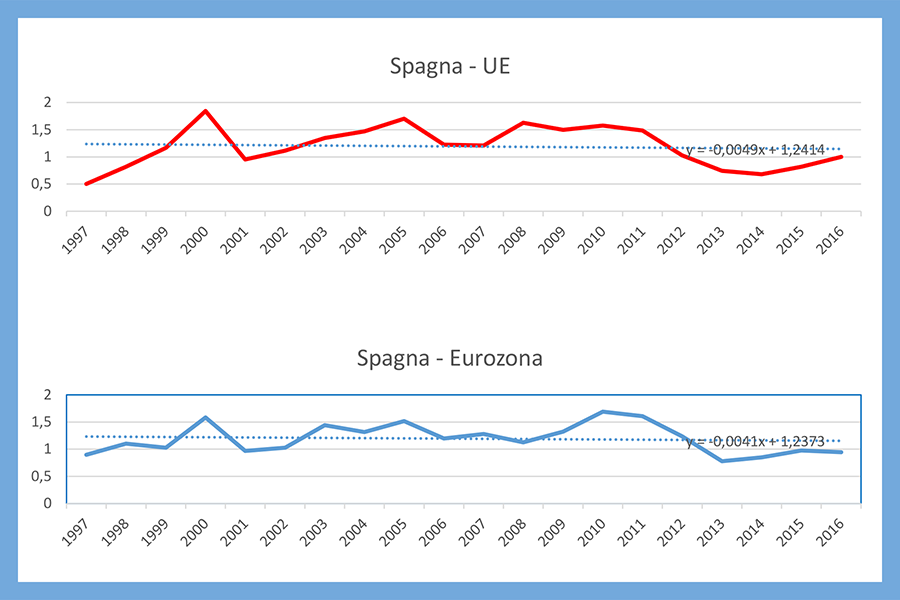

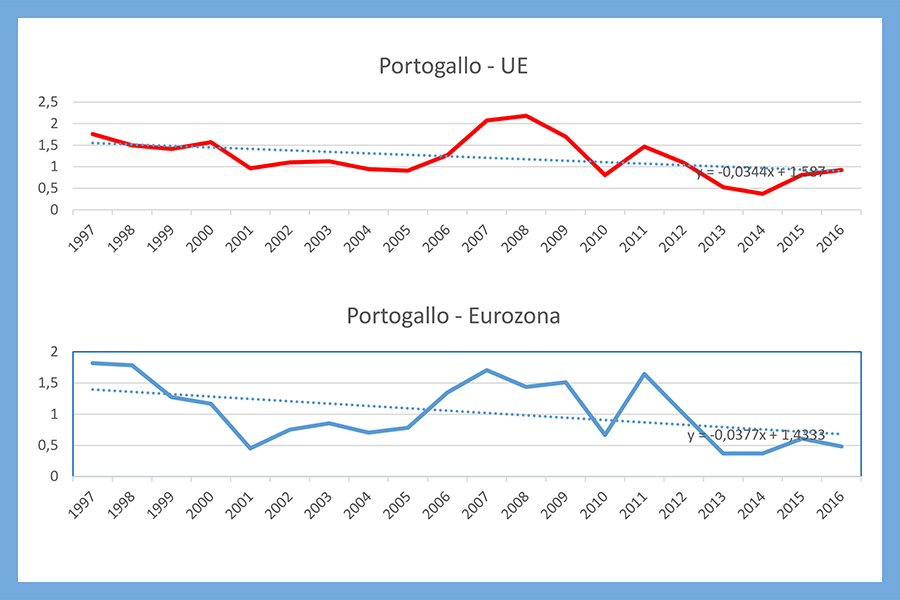

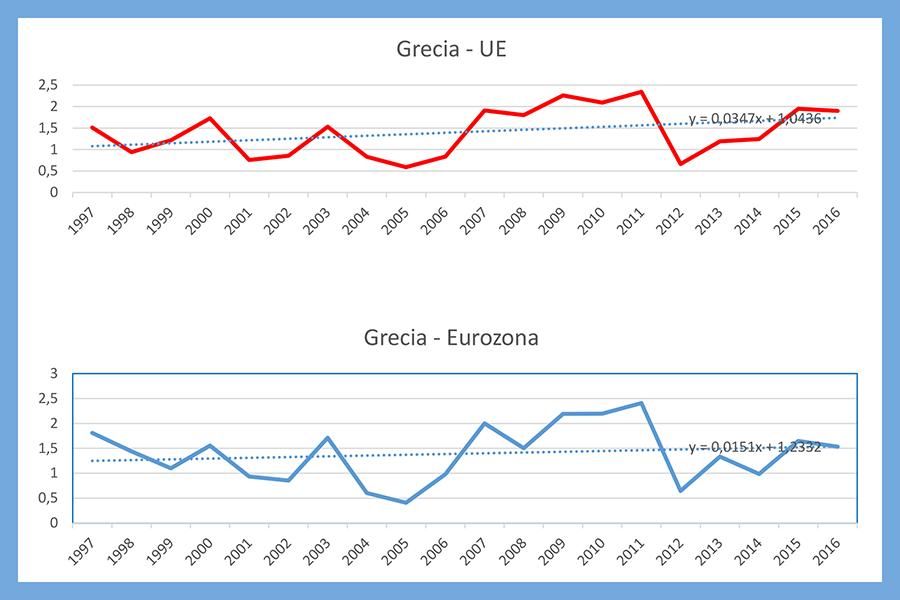

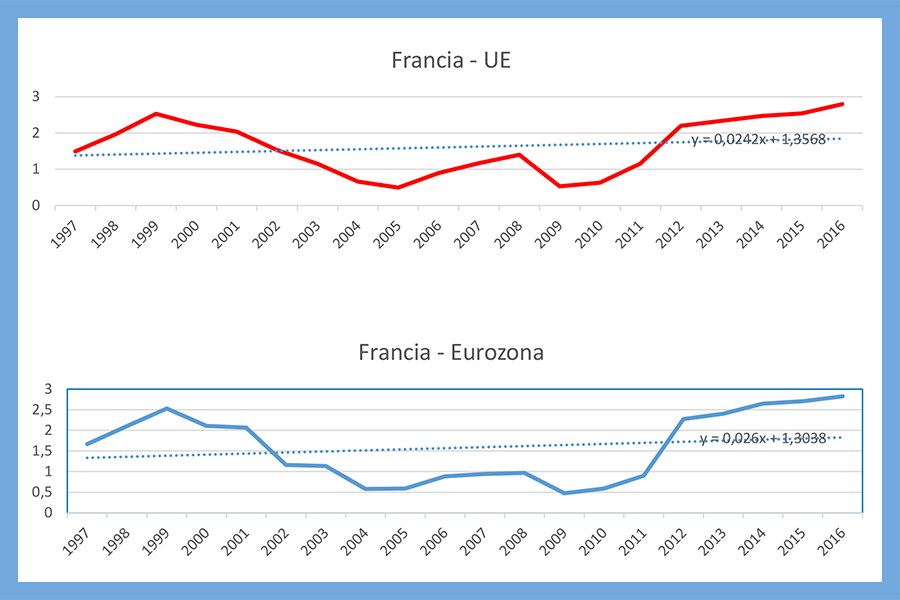

APPENDICE